他の会計事務所とたつみ会計事務所の違い

一般的な会計事務所の業務は「過去会計」です。過去会計とは、年間の売上と費用を計算し、その差額となる利益に税率をかけ、税金を計算すること。つまり税務申告がメインとなります。

一方で、たつみ会計が提供しているのは「未来会計」です。未来会計は過去会計とは異なり、中小企業の未来にフォーカスしています。具体的には、中小企業の成長拡大を実現するためのサービスを提供しています。

一方で、たつみ会計が提供しているのは「未来会計」です。未来会計は過去会計とは異なり、中小企業の未来にフォーカスしています。具体的には、中小企業の成長拡大を実現するためのサービスを提供しています。

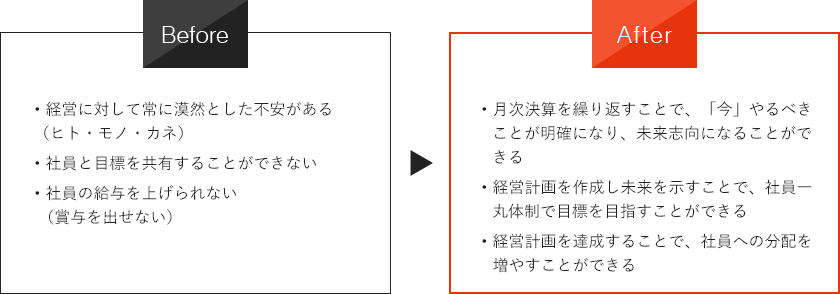

なぜ私たちは過去会計ではなく、未来会計を提供しているのか。その理由は、あらゆる企業が“会社の成長拡大”を目指しているためです。税務処理だけでは、中小企業が本当に求めているニーズに応えられないのです。

そもそも企業は、“利益を上げるための存在”です。利益があることによってはじめて、きちんと税金を支払うことができ、お金を残すことができるのです。目先の納税額を減らすためだけに、利益を減らすなどまさに言語道断です。

利益が増えると内部蓄積ができ、つぶれない会社になります。 さらに利益がでれば、給料が増え、社員とその家族が幸せになります。多くの人に喜んでもらえれば社会が豊かになります。そのために活動することが、たつみ会計の使命であり、ビジョンでもあるのです。

そもそも企業は、“利益を上げるための存在”です。利益があることによってはじめて、きちんと税金を支払うことができ、お金を残すことができるのです。目先の納税額を減らすためだけに、利益を減らすなどまさに言語道断です。

利益が増えると内部蓄積ができ、つぶれない会社になります。 さらに利益がでれば、給料が増え、社員とその家族が幸せになります。多くの人に喜んでもらえれば社会が豊かになります。そのために活動することが、たつみ会計の使命であり、ビジョンでもあるのです。

使命感

関西から中小企業を元気にする!

関西から中小企業を元気にする!

私達の夢

私達の夢は、お客様から喜ばれる数の多い会計事務所になることです。

私達の夢は、お客様に技術を売る前に、経営理念と人間性を伝わるように伝え、日本の中小企業の成長と全従業員そしてその家族が幸せになるお手伝いをして、お客様から喜ばれることです。

私達の夢は、全従業員が経営理念のもとに、同じ価値観を共有し、使命感に燃えて熱き心で仕事をして、会社も社員もお客様のモデルになることです。そして、「理念の金太郎飴」をめざすことです。

私達の夢は、心の温かい会社、心根のやさしい人間の集団になること。そして、社員とその家族に真に喜ばれる会社になることです。

私たちたつみ会計では、お客さまが本当に求めていることにフォーカスし、利益を減らすのではなく、増やすことによって貢献してまいります。ただ申告書を作るのではなく、中小企業の明るい未来を創るために活動します。

会社を成長拡大させる

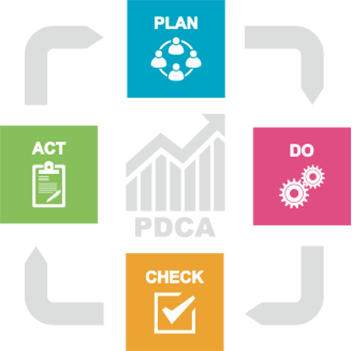

「PDCAサイクル」とは

「PDCAサイクル」とは

たつみ会計が提供している価値。それは、数字の見方、読み方、作り方を指導させていただくことによって、現状を把握し、やるべきことを明確化。その上で、それぞれの企業が自主的に、理想的な未来を創るためのお手伝いをしています。

具体的には、毎月作成する「月次決算書」によって会社の現状を数値で把握し、必要な指導を行います。その結果をふまえて、お客さまに「経営計画書」を作成していただき、現場の仕事に反映してもらう。いわゆるPDCAサイクルの構築です。

PDCAとは、「Plan(計画)」「Do(実行)」「Check(評価)」「Action(改善)」の4ステップをくり返すことによって、事業に好循環をもたらす仕組みです。ご存知の方も多いかと思いますが、適切に実行できている企業は多くありません。

具体的には、毎月作成する「月次決算書」によって会社の現状を数値で把握し、必要な指導を行います。その結果をふまえて、お客さまに「経営計画書」を作成していただき、現場の仕事に反映してもらう。いわゆるPDCAサイクルの構築です。

PDCAとは、「Plan(計画)」「Do(実行)」「Check(評価)」「Action(改善)」の4ステップをくり返すことによって、事業に好循環をもたらす仕組みです。ご存知の方も多いかと思いますが、適切に実行できている企業は多くありません。

その理由は、正しい数字に裏付けされた「Check(評価)」と「Plan(計画)」ができていないためです。正しい数字とはつまり、見るべき数字のことです。現状の売上や費用、利益をそのまま使用していては、好循環を生み出せません。

既存の数値からでは、「どのくらい売上をあげればいいのか?」「どのくらい費用を抑えるべきなのか?」「適切な予算はどのくらいになるのか?」が見えてこないためです。大切なのは、数字の見方、読み方、作り方を知ることなのです。

見るべき数字の見方がわかり、読めるようになり、最終的には作れるようになれば、具体的なやるべきことが見えてきます。つまり、会社を良くするPDCAサイクルが回りはじめます。たつみ会計では、そのための支援をしています。

既存の数値からでは、「どのくらい売上をあげればいいのか?」「どのくらい費用を抑えるべきなのか?」「適切な予算はどのくらいになるのか?」が見えてこないためです。大切なのは、数字の見方、読み方、作り方を知ることなのです。

見るべき数字の見方がわかり、読めるようになり、最終的には作れるようになれば、具体的なやるべきことが見えてきます。つまり、会社を良くするPDCAサイクルが回りはじめます。たつみ会計では、そのための支援をしています。

Plan(計画)

経営計画に基づく計画作り

経営計画はただの道具ではありません。原理原則に則った正しい経営を実現するための計画書です。加えて、従来の計画書のような“絵に描いた餅”とは異なります。また、資金調達のための単なるツールでもありません。

従来の計画書や資金調達のための資料は対外的なものです。そのため、自分たちで使用することができないという弊害があります。その点、たつみ会計の経営計画は実際に活用することができます。

そもそも経営計画は、ひと言で表すと会社の“夢”であり“希望”、そしてビジョンそのものです。自分たちで使えなければ意味がありません。そこで、会社のPlanを実現するために作成します。

従来の計画書や資金調達のための資料は対外的なものです。そのため、自分たちで使用することができないという弊害があります。その点、たつみ会計の経営計画は実際に活用することができます。

そもそも経営計画は、ひと言で表すと会社の“夢”であり“希望”、そしてビジョンそのものです。自分たちで使えなければ意味がありません。そこで、会社のPlanを実現するために作成します。

考え方の根底にあるのは、どうやったらその企業が本質的に良くなるかという視点です。源流となるのは経営計画の第一人者である故一倉定先生。先生が作成した経営計画に改良を加え、現在でも進化を続けています。

よく誤解されるのは、この経営計画が“ルールブック”であると認識されていることです。しかし、経営計画はルールブックではありません。その企業の未来像が記載されているため、必然的に実行してしまう指針なのです。

たとえば長期事業計画。会社がどのように成長していきたいかを数字として明らかにしているからこそ、具体的にやるべきことが見えてきます。「こういう会社でありたい」というビジョンが明確になり、行動につながります。

よく誤解されるのは、この経営計画が“ルールブック”であると認識されていることです。しかし、経営計画はルールブックではありません。その企業の未来像が記載されているため、必然的に実行してしまう指針なのです。

たとえば長期事業計画。会社がどのように成長していきたいかを数字として明らかにしているからこそ、具体的にやるべきことが見えてきます。「こういう会社でありたい」というビジョンが明確になり、行動につながります。

高収益型事業構造のつくり方

(社長力)

(社長力)

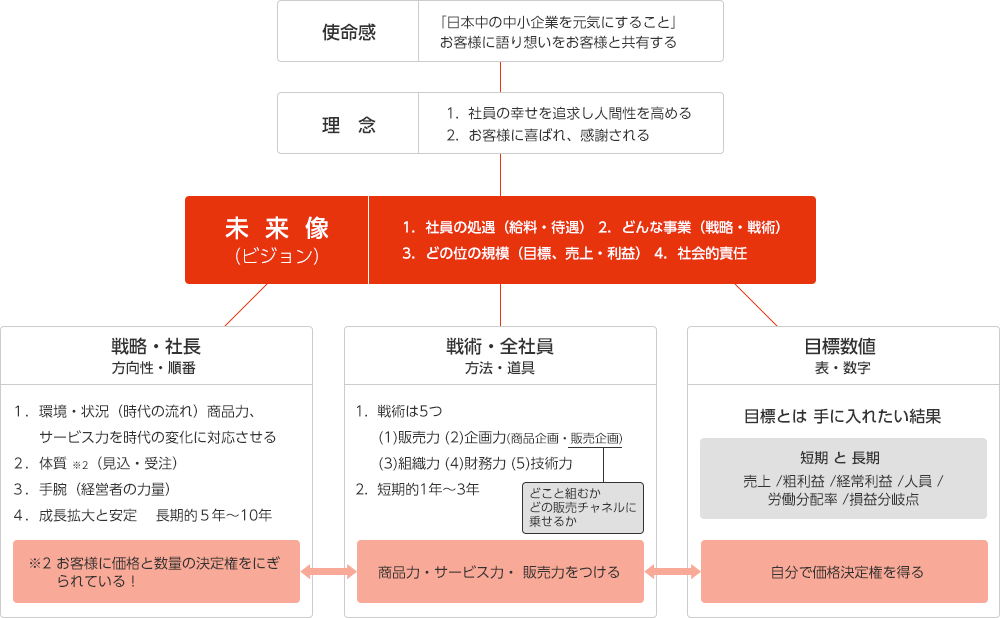

社長の仕事は、高収益型事業構造を作ること社員と家族を幸せにすること。事業の繁栄は能率 や合理化によって達成されるものではなくて、高収益型構造によって達成される。理念・使命感(ビ ジョン)をかかげ・未来像を実現するためには、高収益型の事業構造をつくらなければならない。

経営計画とは、社長の経営理念にもとづく事業経営に対する基本的 な方針と目標、そして、それを達成するための具体策を総合的に示したものである。(一倉 定)

経営計画は未来を実現すること戦略の誤りは戦術ではカバーできない

経営計画とは、社長の経営理念にもとづく事業経営に対する基本的 な方針と目標、そして、それを達成するための具体策を総合的に示したものである。(一倉 定)

経営計画は未来を実現すること戦略の誤りは戦術ではカバーできない

また、社長の仕事を、「高収益型事業構造の作成および社員と家族を幸せにすること」と定義しているのも、たつみ会計の経営計画書ならではの特徴です。そのためのポイントは次の6つです。

使命感 理念 未来像(ビジョン)

戦略 戦術 目標数値

戦略 戦術 目標数値

自社の使命感をもとに、理念を明確にする。そのうえで、「社員の処遇」「事業内容」「規模」「社会的責任」などを含めた未来像(ビジョン)を定めます。あとは、戦略、戦術、目標数値へと、より具体的なものに落とし込むだけです。

そのようにして作成した経営計画書は、社内の共通言語となります。会社がどのように発展していくのかを、社長や幹部だけでなく、社員も把握できるようになるのです。その結果、社内のワクワク・ドキドキが醸成されます。

そして、経営計画書の内容をもとに、現場が行動(Do)していきます。

そのようにして作成した経営計画書は、社内の共通言語となります。会社がどのように発展していくのかを、社長や幹部だけでなく、社員も把握できるようになるのです。その結果、社内のワクワク・ドキドキが醸成されます。

そして、経営計画書の内容をもとに、現場が行動(Do)していきます。

Check(評価)

月次決算書を使ったチェックの仕組み

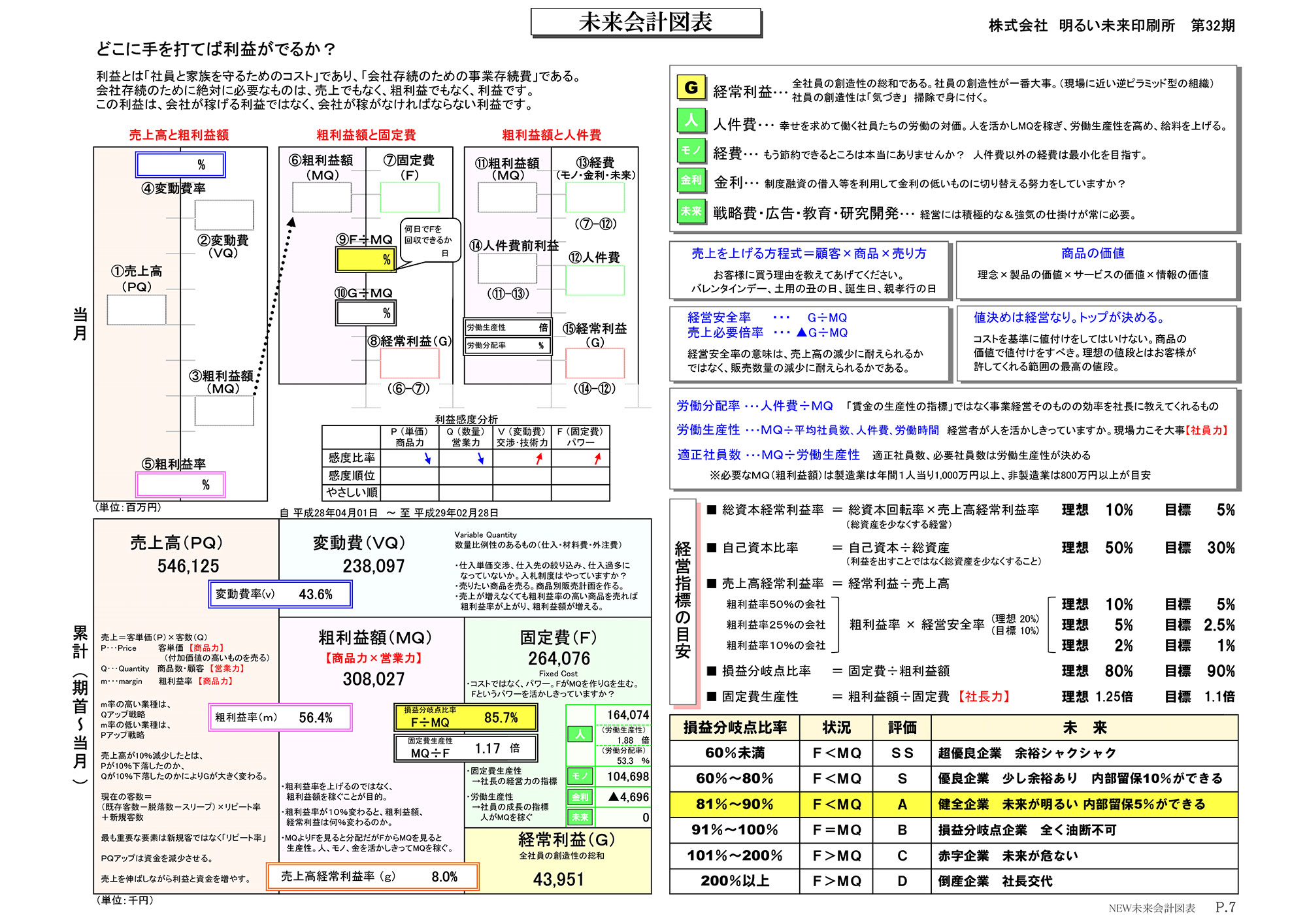

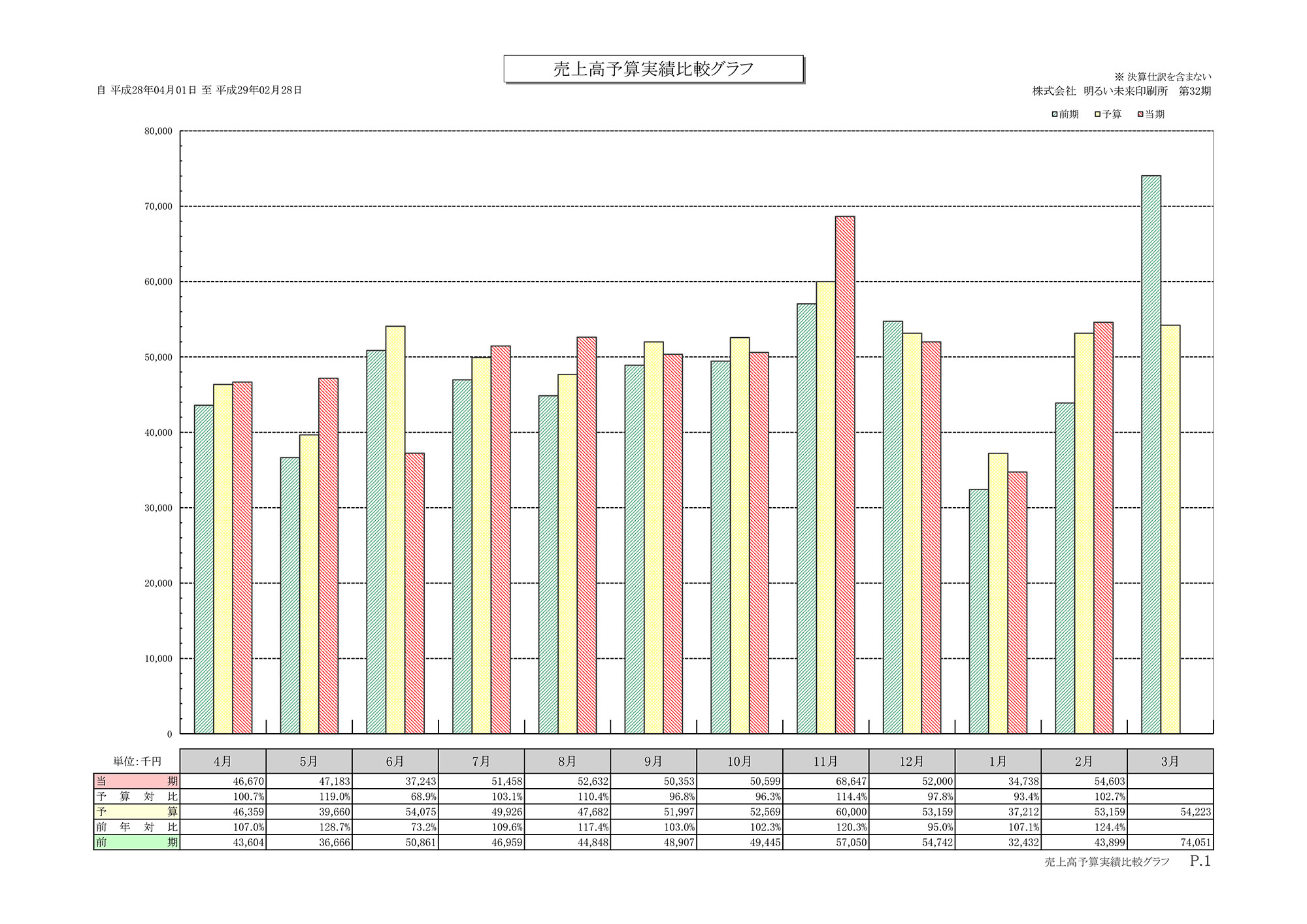

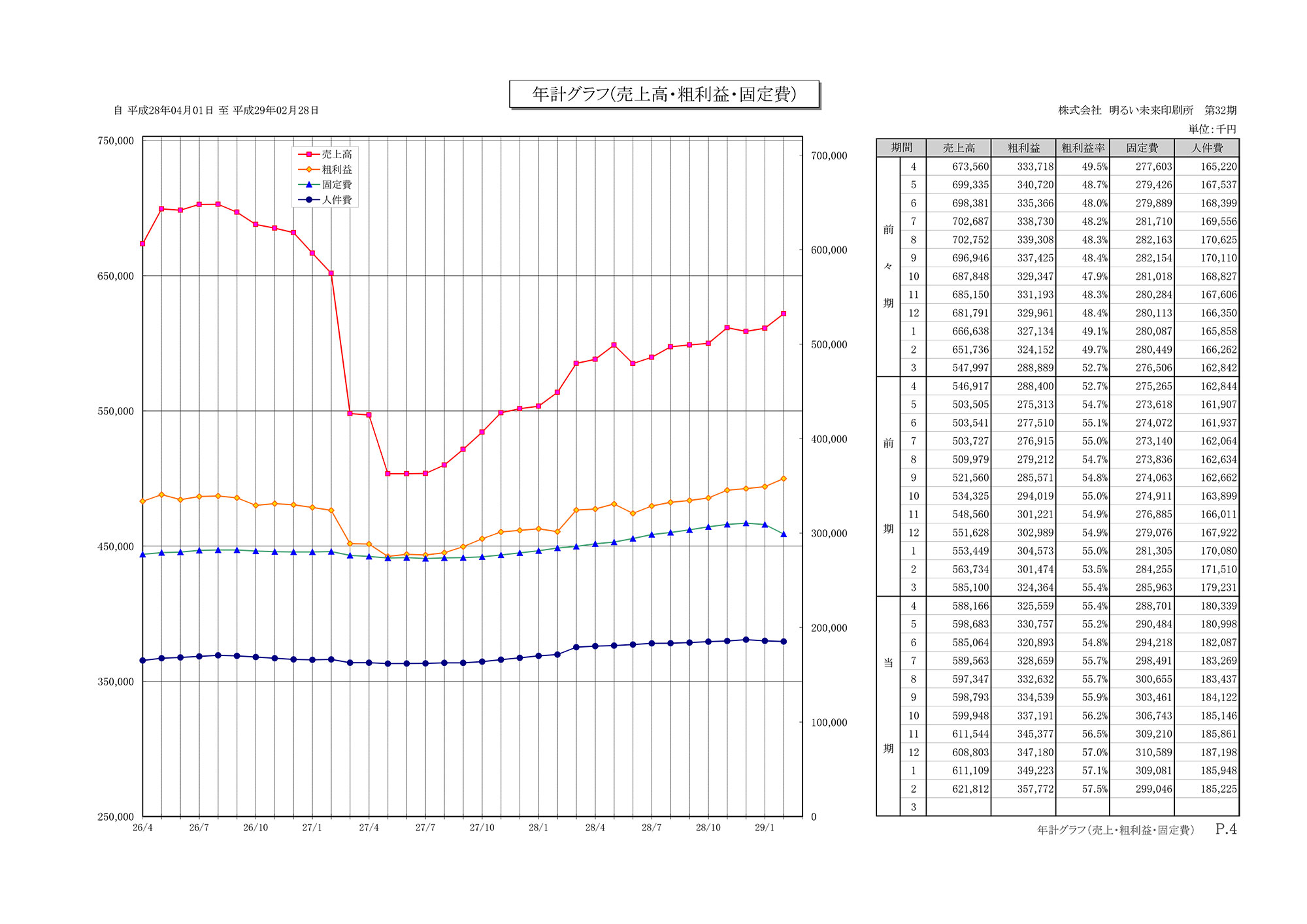

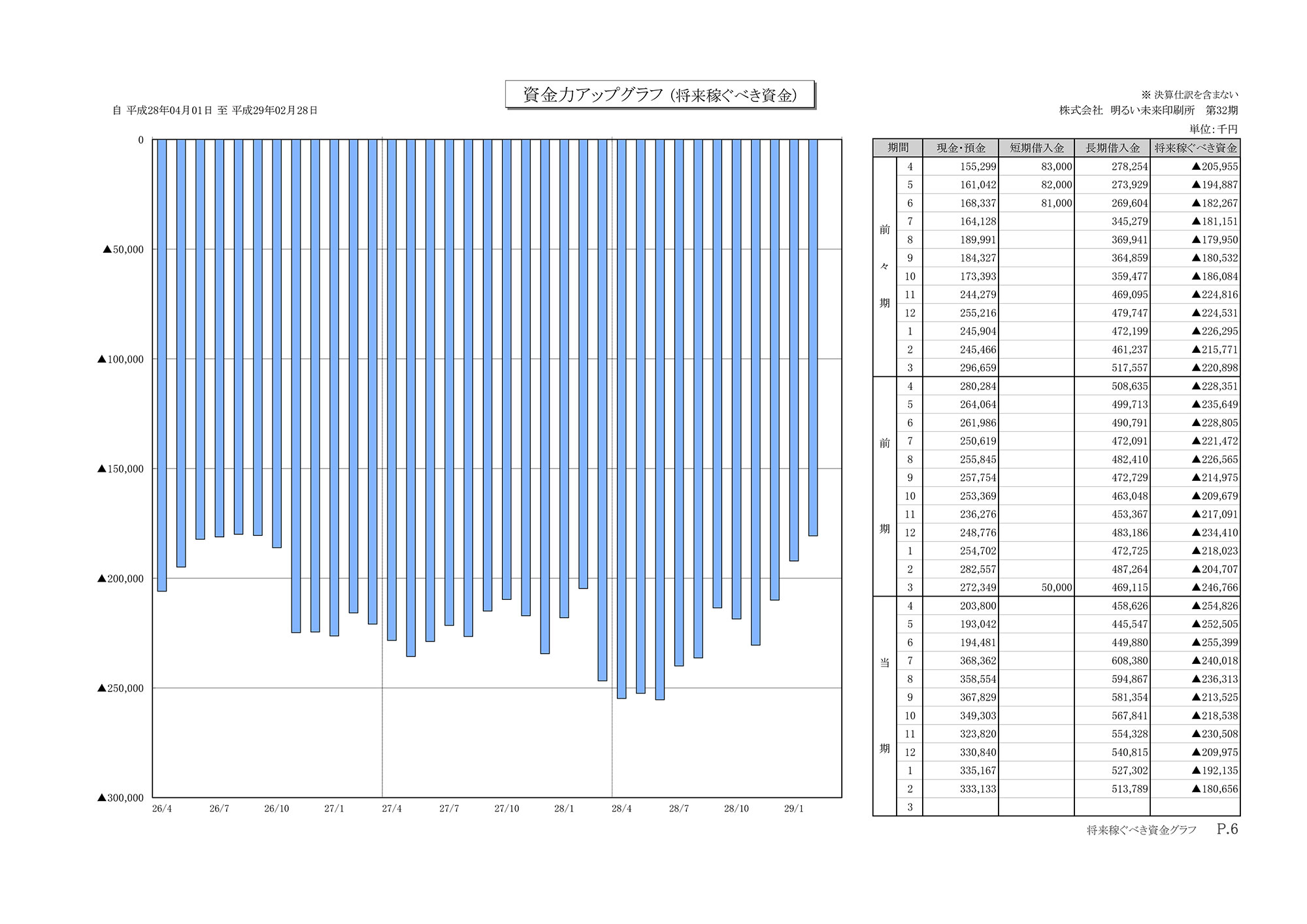

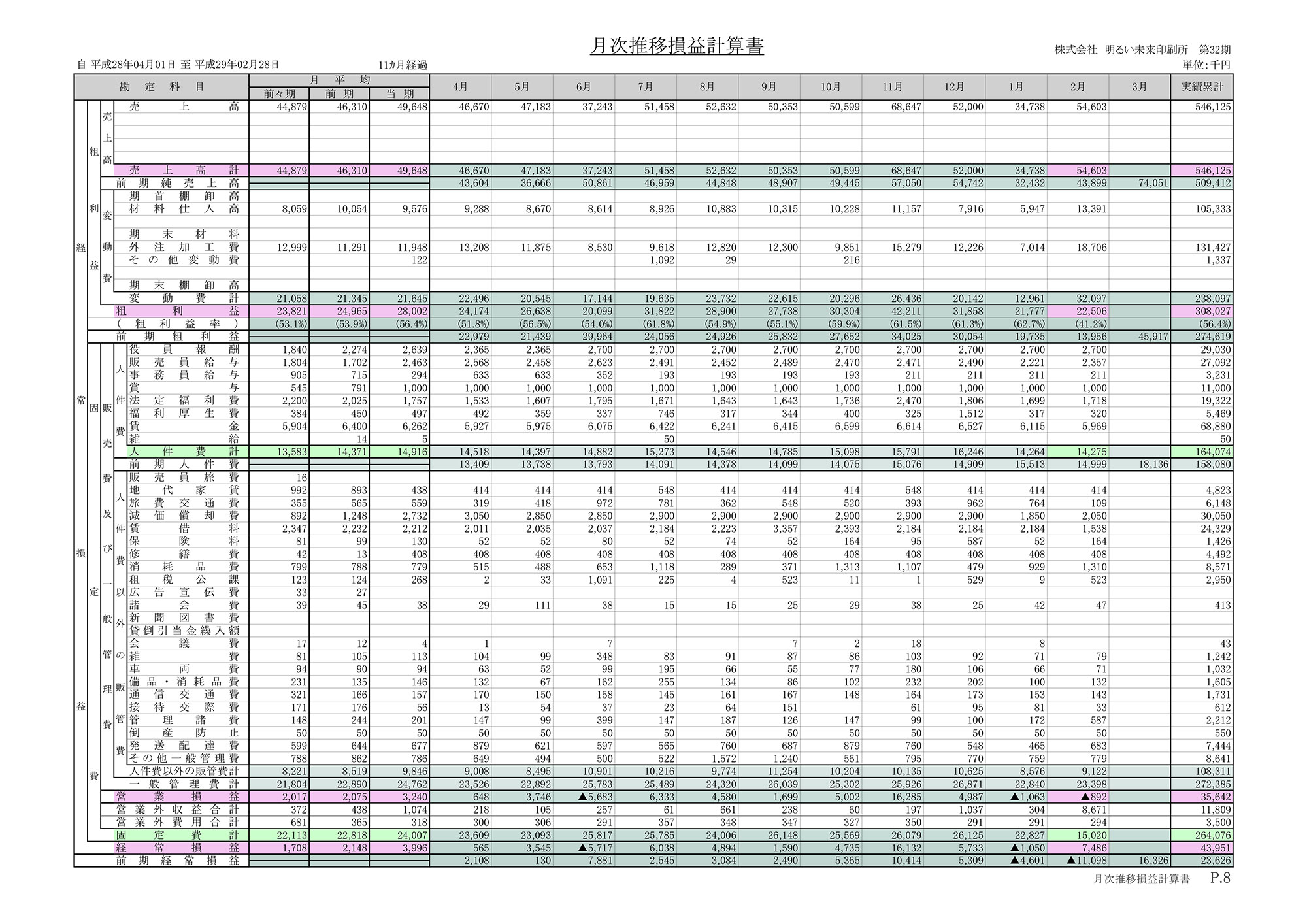

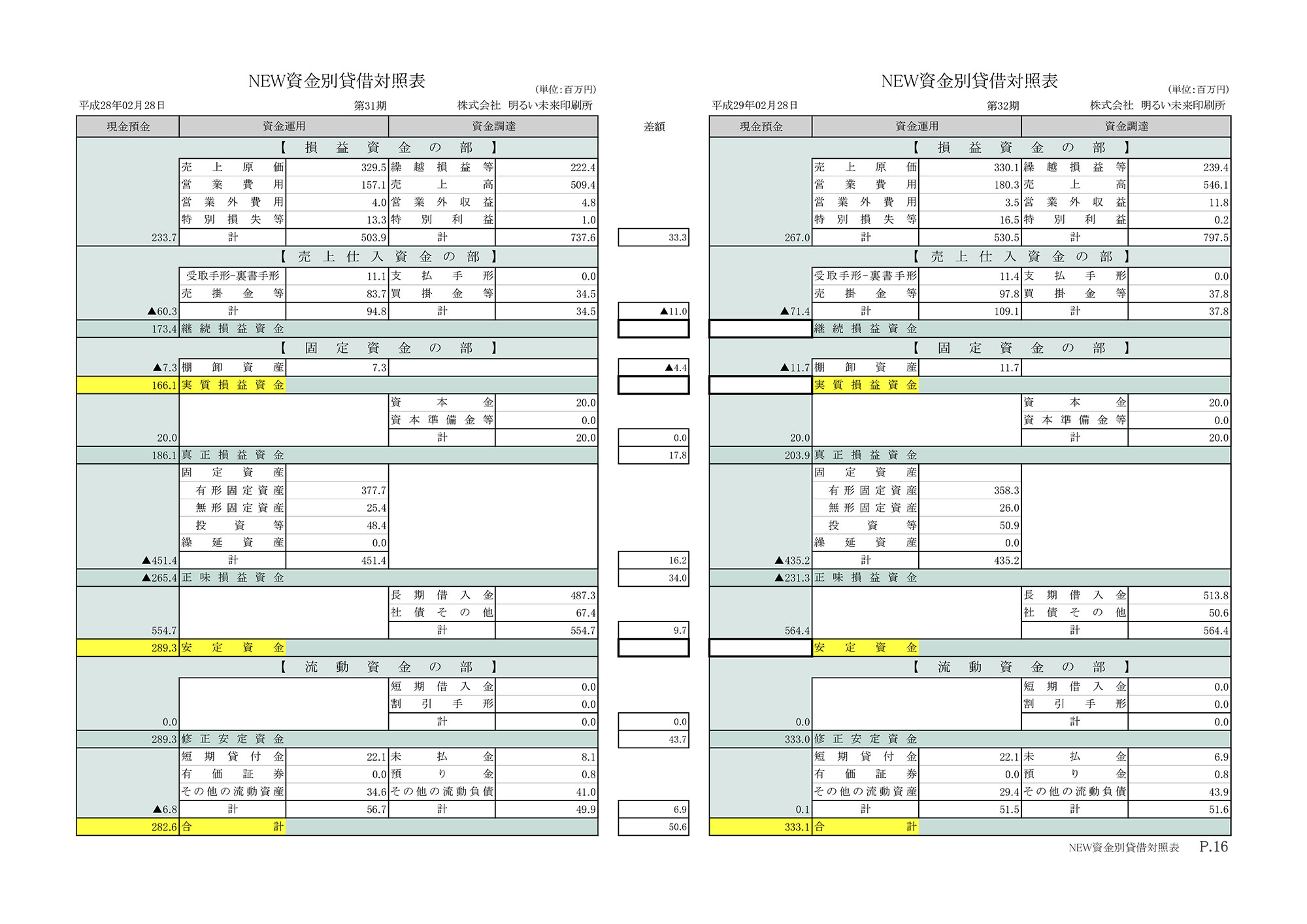

現場の行動(Do)は「月次決算書」によってCheck(評価)します。実際に、たつみ会計で作成している月次決算書の中身をご覧ください。

未来会計図表

売上高予算実績比較グラフ

年計グラフ(売上高・粗利益・固定費)

資金力アップグラフ(将来稼ぐべき資金)

月次推移損益計算書

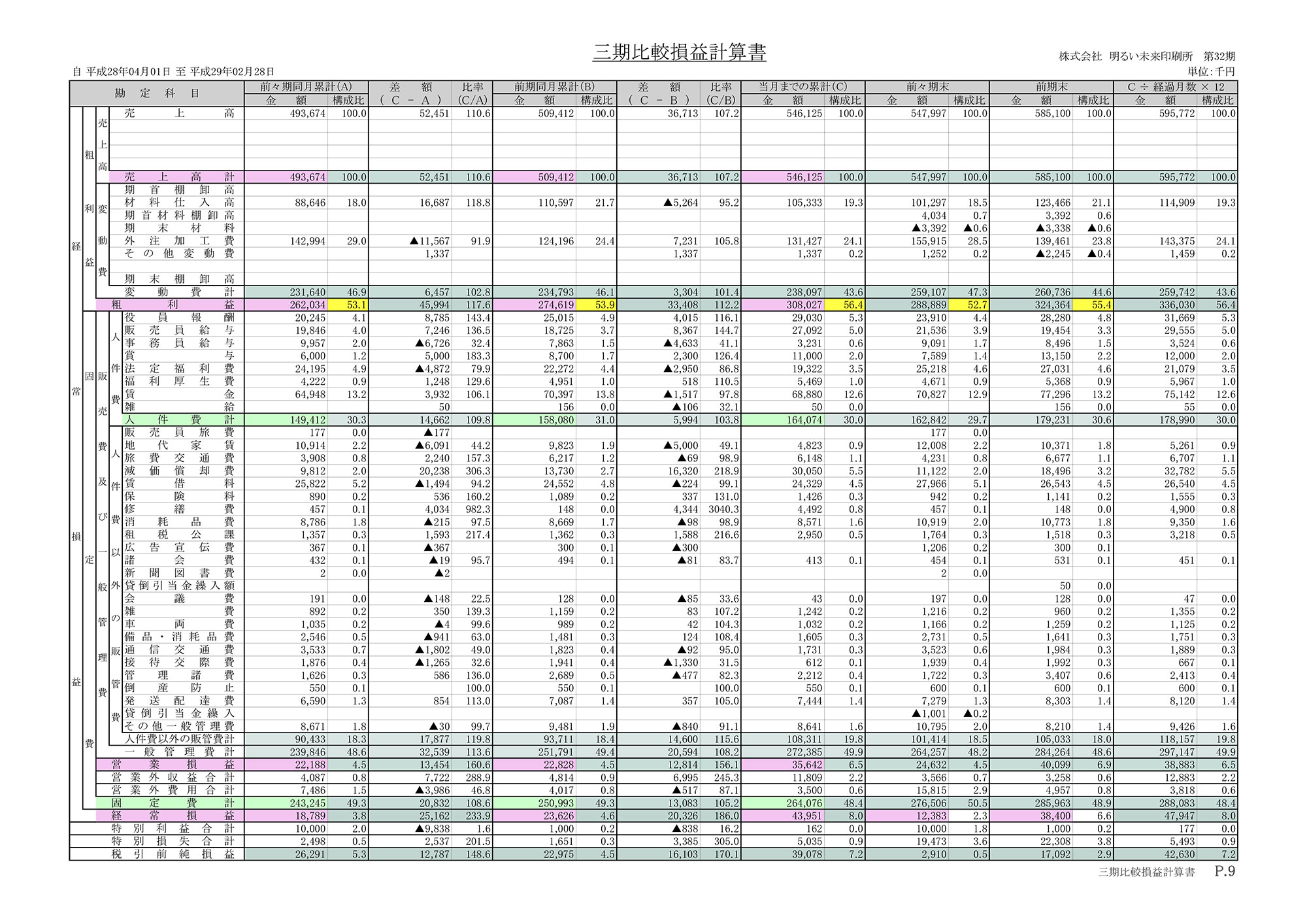

三期比較損益計算書

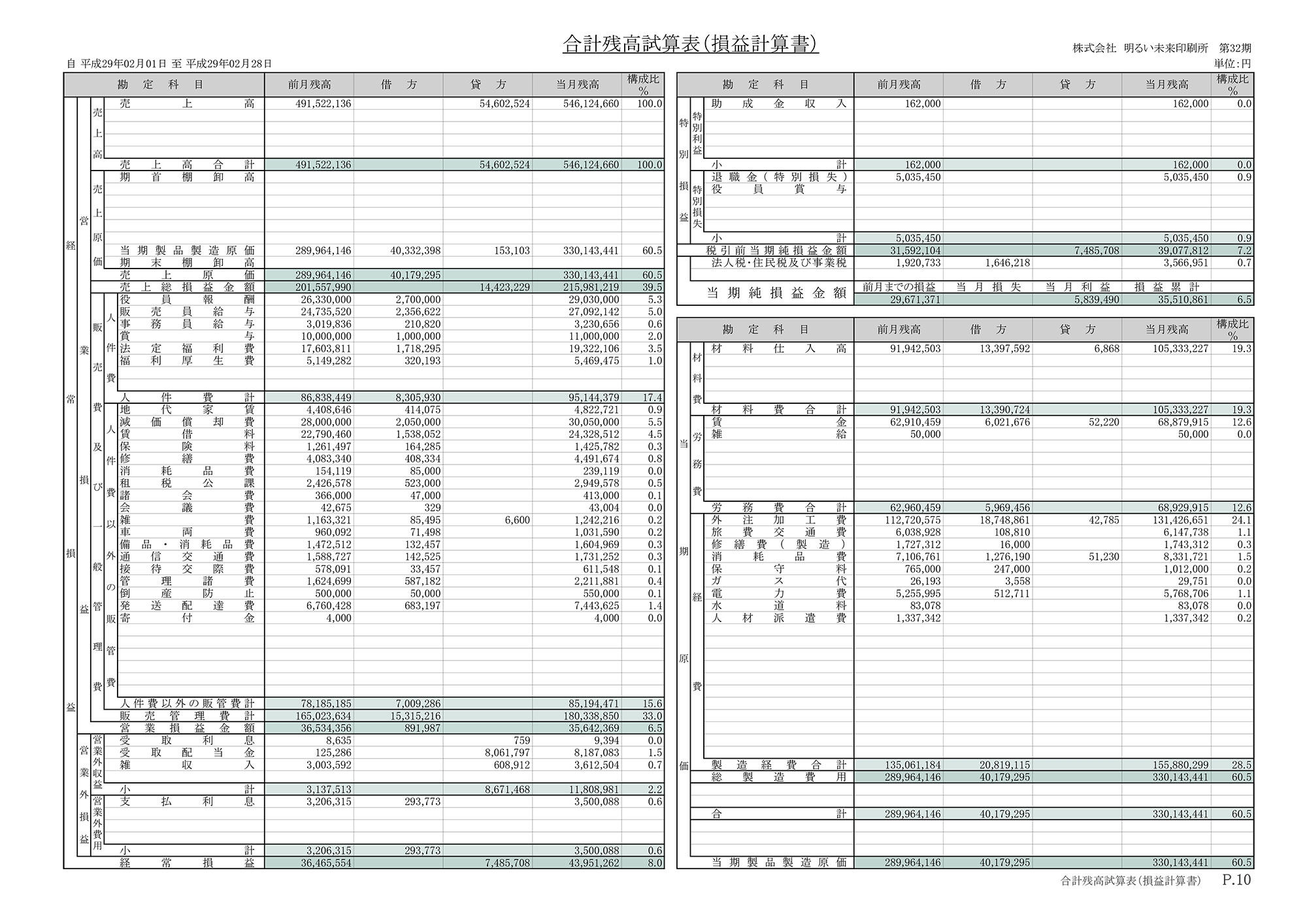

合計残高試算表(損益計算書)

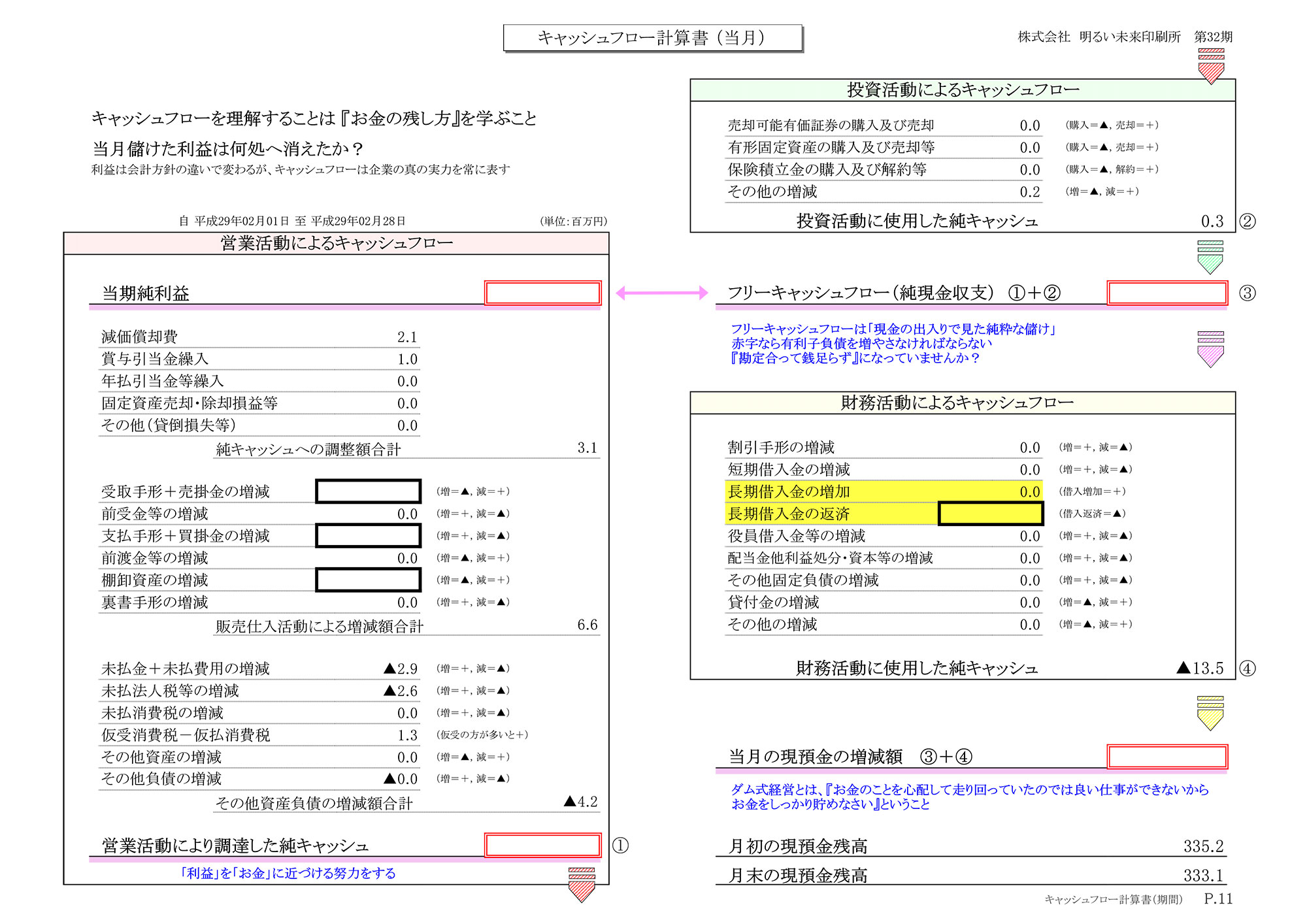

キャッシュフロー計算書(当月)

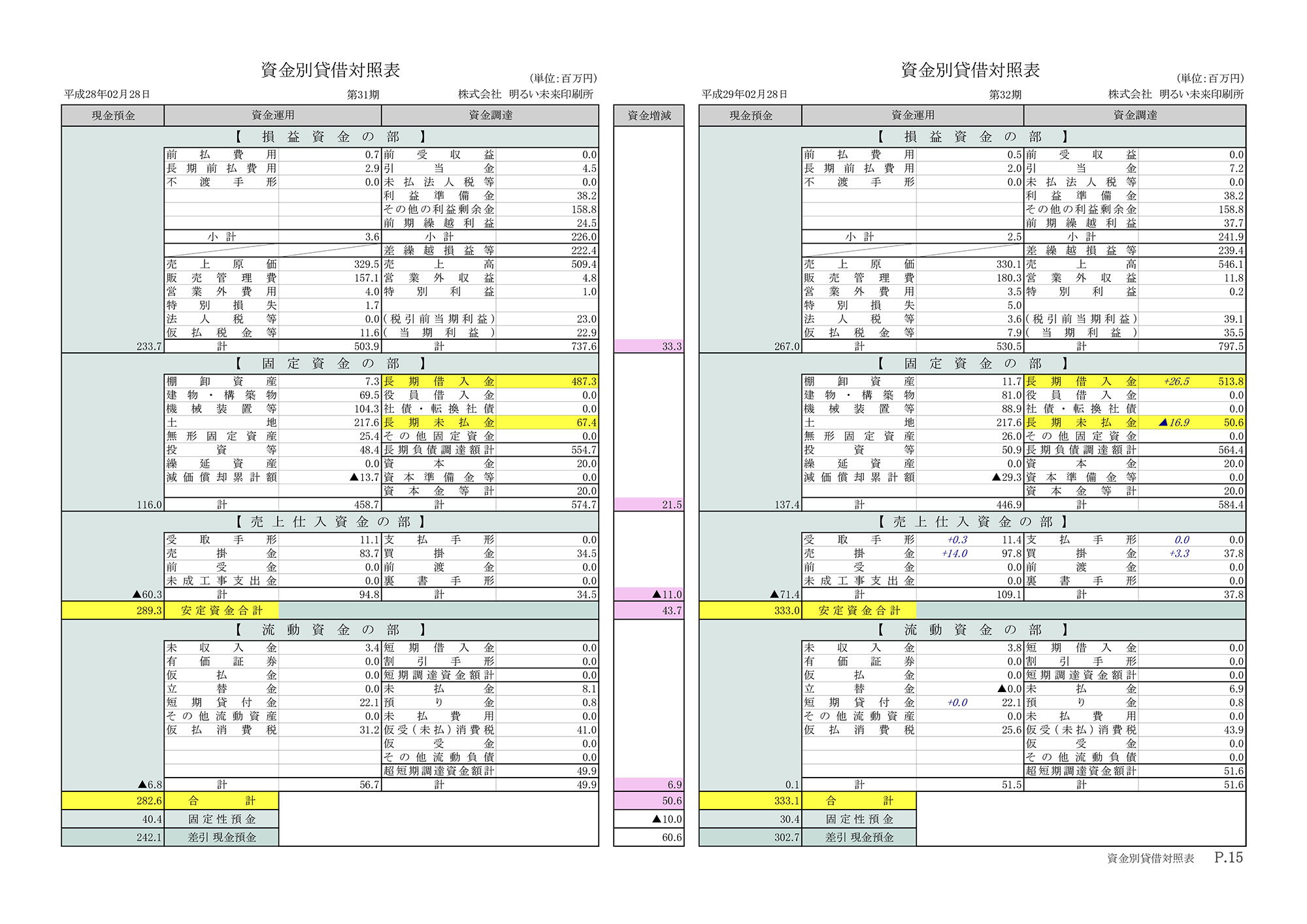

資金別貸借対照表

NEW資金別貸借対照表

一般的な財務諸表と比較していただくと分かるのですが、これらのグラフや図表に使用している数値は、銀行に提出するために作成している資料(BS・PL・CF)と同じです。違いはその“用途”にあります。

通常の財務諸表が税務処理や資金調達のために作成されているのに対し、たつみ会計の月次決算書は、PDCAサイクルを回すきっかけとなる、「Check(評価)」のために作成されています。ポイントは未来にフォーカスしている点です。

売上や費用、利益だけを見るのではなく、それぞれの数値を視覚的に比較してみること。予算やキャッシュフロー、粗利や固定費、人件費など、経営判断を促進するための適切な数値を切り分けて見える化できるようにすること。

そのような工夫がなされているのが月次決算書になります。私たちは月に一回、お客さまを訪問し、月次決算書の読み方・使い方を指導させていただいています。だからこそ、いつもお客さまにワクワクしてお帰りいただけるのです。

PDCAにおける「Check(評価)」は、過去を分析し、現状を把握したうえで、未来をシミュレーションするために行います。大切なのは過去ではなく未来です。企業の未来を見据えるために、月次決算書による「Check(評価)」を行います。

通常の財務諸表が税務処理や資金調達のために作成されているのに対し、たつみ会計の月次決算書は、PDCAサイクルを回すきっかけとなる、「Check(評価)」のために作成されています。ポイントは未来にフォーカスしている点です。

売上や費用、利益だけを見るのではなく、それぞれの数値を視覚的に比較してみること。予算やキャッシュフロー、粗利や固定費、人件費など、経営判断を促進するための適切な数値を切り分けて見える化できるようにすること。

そのような工夫がなされているのが月次決算書になります。私たちは月に一回、お客さまを訪問し、月次決算書の読み方・使い方を指導させていただいています。だからこそ、いつもお客さまにワクワクしてお帰りいただけるのです。

PDCAにおける「Check(評価)」は、過去を分析し、現状を把握したうえで、未来をシミュレーションするために行います。大切なのは過去ではなく未来です。企業の未来を見据えるために、月次決算書による「Check(評価)」を行います。

月次決算書を活用することによって、数字に強い経営者、幹部、社員へと成長することができます。月次決算書を踏まえた上で、より精度の高い意思決定ができるようになるのです。

月次決算書はまさに、未来を創るための意思決定をうながすツールです。すべては企業の成長拡大を支援するためです。

なお、決算に際し、決算月の二ヶ月前に「決算前検討会」を行っています。決算前検討会によって、税金を含めた資金繰り計画を立案することが可能となります。ここでも未来を見ています。

月次決算書はまさに、未来を創るための意思決定をうながすツールです。すべては企業の成長拡大を支援するためです。

なお、決算に際し、決算月の二ヶ月前に「決算前検討会」を行っています。決算前検討会によって、税金を含めた資金繰り計画を立案することが可能となります。ここでも未来を見ています。

Action(改善活動)

数字教育による課題解決

ただし、月次決算書にしても、経営計画書にしても、“作る”ことが目的ではありません。立派な資料を作ることをゴールにしてしまえば、途中で挫折してしまう可能性があります。そうではなく、目的は“使う”ことにあるのです。

あくまでも、会社を成長拡大させるためのPDCAサイクルを回すために、経営計画書があり、月次決算書があるのです。月次決算書でチェックし、改善策をアクションにつなげ、経営計画書によるプラン、そして実際の行動へと結びつけます。

だからこそ、大切なのは“使い方”にあります。最初から立派なものを作ろうとする必要はありません。できる範囲で作り、いち早く使いはじめることで、PDCAサイクルの好循環を回すことが肝要です。

私たちたつみ会計が提供しているのも、書類の作り方ではなく、使い方がメインです。毎月の訪問で月次決算書をお持ちし、丁寧に使い方を伝えていくこと。そして、作成した経営計画書をさらにブラッシュアップしていくこと。

あくまでも、会社を成長拡大させるためのPDCAサイクルを回すために、経営計画書があり、月次決算書があるのです。月次決算書でチェックし、改善策をアクションにつなげ、経営計画書によるプラン、そして実際の行動へと結びつけます。

だからこそ、大切なのは“使い方”にあります。最初から立派なものを作ろうとする必要はありません。できる範囲で作り、いち早く使いはじめることで、PDCAサイクルの好循環を回すことが肝要です。

私たちたつみ会計が提供しているのも、書類の作り方ではなく、使い方がメインです。毎月の訪問で月次決算書をお持ちし、丁寧に使い方を伝えていくこと。そして、作成した経営計画書をさらにブラッシュアップしていくこと。

その過程において、会社がどんどん良くなっていく。そのためのお手伝いをさせていただいているのがたつみ会計の本質です。すべての企業には、DO(実行)のデータがあります。つまり、すべての企業がPDCAを回せるのです。

そのきっかけとなるものが、経営計画書であり月次決算書です。このことからも、資料は作成するためのものではなく、“使うため”にあるということがお分かりいただけることでしょう。すべてはお客さまの会社を良くするためです。

さらに、決算前には「決算前検討会」も行っています。今期のシミュレーションをした上で、来期の計画を立てておけば、税金のトラブルに悩まされることも、来期の目標管理に困ることもありません。

そのきっかけとなるものが、経営計画書であり月次決算書です。このことからも、資料は作成するためのものではなく、“使うため”にあるということがお分かりいただけることでしょう。すべてはお客さまの会社を良くするためです。

さらに、決算前には「決算前検討会」も行っています。今期のシミュレーションをした上で、来期の計画を立てておけば、税金のトラブルに悩まされることも、来期の目標管理に困ることもありません。

PDCAサイクルで実現できる

明るい会社の未来

明るい会社の未来

月次決算書と経営計画書が描くものは、まさに未来そのものであり、事業のシミュレーションに他なりません。手段としての最適なツールがあり、使い方を理解することができれば、会社はどんどん成長していきます。

根性論だけの「とにかく頑張ろう!」というスローガンはなくなります。1年365日、最適な方法によって、最適な行動がとれるようになるのです。数値の比較から導き出される目標は、理想的な未来の会社を創ります。

数字の裏付けがないまま、「もっと頑張れ!」「売上を倍にしよう!」などの方針を提示していては、従業員の士気が高まりません。なぜなら、従業員の多くはすでに、頑張っているためです。精神力のDo(実行)には限界があります。

しかも、この頑張りは数字に基づいたものではありません。あくまでも主観的な評価です。あいまいな指針に基づいた指示と、主観的な評価。それでは、会社が正しい行動をとることはできません。その結果、成長もないのです。

月次決算書の未来会計図表を見てください。この表を見れば、売上高の変化が変動費、粗利、固定費を経て、どのように経常利益に繁栄するかが手に取るように分かります。これが具体的に未来をイメージするということなのです。

根性論だけの「とにかく頑張ろう!」というスローガンはなくなります。1年365日、最適な方法によって、最適な行動がとれるようになるのです。数値の比較から導き出される目標は、理想的な未来の会社を創ります。

数字の裏付けがないまま、「もっと頑張れ!」「売上を倍にしよう!」などの方針を提示していては、従業員の士気が高まりません。なぜなら、従業員の多くはすでに、頑張っているためです。精神力のDo(実行)には限界があります。

しかも、この頑張りは数字に基づいたものではありません。あくまでも主観的な評価です。あいまいな指針に基づいた指示と、主観的な評価。それでは、会社が正しい行動をとることはできません。その結果、成長もないのです。

月次決算書の未来会計図表を見てください。この表を見れば、売上高の変化が変動費、粗利、固定費を経て、どのように経常利益に繁栄するかが手に取るように分かります。これが具体的に未来をイメージするということなのです。

唯一の違いはその会社に

PDCAがあるか否か

PDCAがあるか否か